湖南自考27350企业会计准则与制度自考复习资料(精品推荐)

![]()

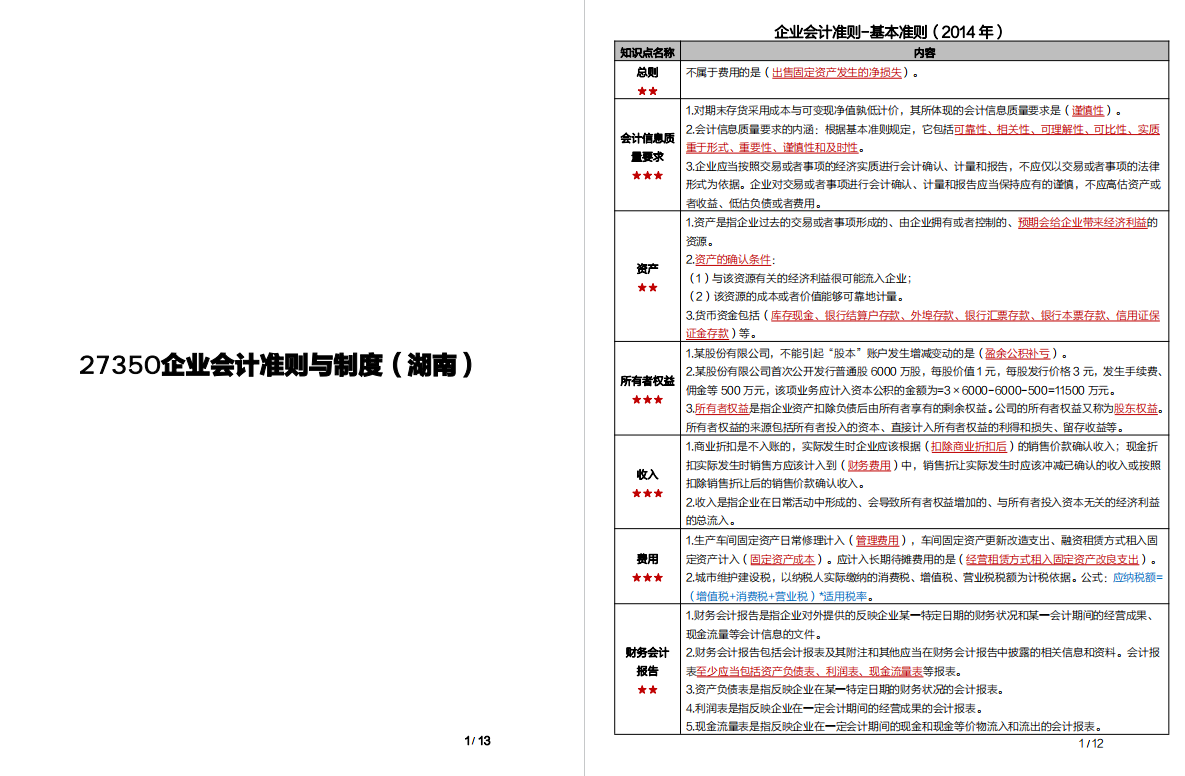

1.工程物资属于(非流动资产),不属于企业的存货项目。

2.本月材料成本差异率=(期初结存材料的成本差异+本期验收入库材料的成本差异)÷(期初结存材

料的计划成本+本期验收入库材料的计划成本)。

3.某公司为增值税一般纳税人并取得了增值税专用发票,因此增值税不应计入委托加工物资的成本;

委托加工物资收回后继续用于生产应税消费品,因此消费税不应计入委托加工物资的成本。

4.甲企业为增值税一般纳税人,因管理不善导致一批库存材料被盗,该批原材料实际成本为 20000 元,

保险公司赔偿 11600 元,该企业购入材料的增值税税率为 17%,该批毁损原材料造成的非正常损失净

额=20000+20000×17%-11600=11800 元。

高清无水印,可打印,无密码可读可写!

………………………………………………….

以上为部分展示,如需获取完整版湖南自考27350企业会计准则与制度自考复习资料(精品推荐)

可以点击下方或右上角立即获取即可,感谢你的阅读和支持!

我们会永久同步更新湖南自考27350企业会计准则与制度自考复习资料(精品推荐)最新版复习资料,所以可放心下载使用,祝你考试顺利,早日毕业!

中国自考网:本站所有历年真题和视频资料,持续更新到最新的,如发现不是最新,联系客服即可。

中国自考网:建议开通SVIP超级会员更划算,全站所有资源永久免费下载(正版自考网课除外)

1. 本站所有网课课程资料来源于用户上传和网络收集,如有侵权请邮件联系站长!

2. 分享目的仅供大家学习和交流,助力考生上岸!

3. 如果你想分享自己的自考经验或案例,可在后台编辑,经审核后发布在“中国自考网”,有下载币奖励哦!

4. 本站提供的课程资源,可能含有水印,介意者请勿下载!

5. 如有链接无法下载、失效或广告,请联系管理员处理!

6. 本站资源售价只是赞助,收取费用仅维持本站的日常运营所需!

7. 星光不问赶路人,岁月不负有心人,不忘初心,方得始终!

中国自考网 » 湖南自考27350企业会计准则与制度自考复习资料(精品推荐)

中国自考网:建议开通SVIP超级会员更划算,全站所有资源永久免费下载(正版自考网课除外)

1. 本站所有网课课程资料来源于用户上传和网络收集,如有侵权请邮件联系站长!

2. 分享目的仅供大家学习和交流,助力考生上岸!

3. 如果你想分享自己的自考经验或案例,可在后台编辑,经审核后发布在“中国自考网”,有下载币奖励哦!

4. 本站提供的课程资源,可能含有水印,介意者请勿下载!

5. 如有链接无法下载、失效或广告,请联系管理员处理!

6. 本站资源售价只是赞助,收取费用仅维持本站的日常运营所需!

7. 星光不问赶路人,岁月不负有心人,不忘初心,方得始终!

中国自考网 » 湖南自考27350企业会计准则与制度自考复习资料(精品推荐)