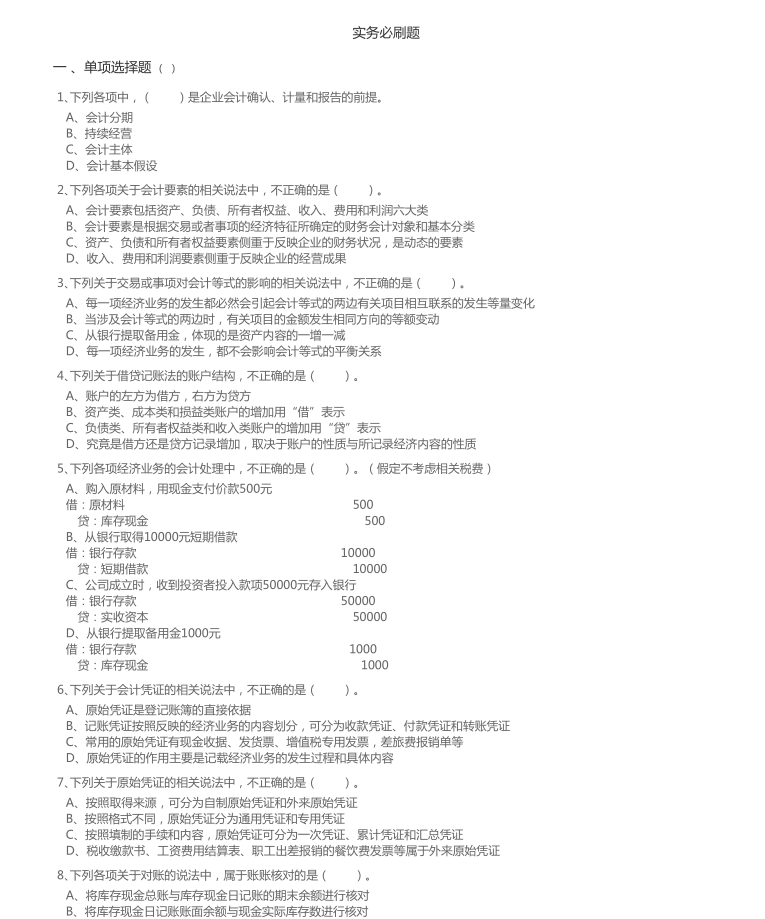

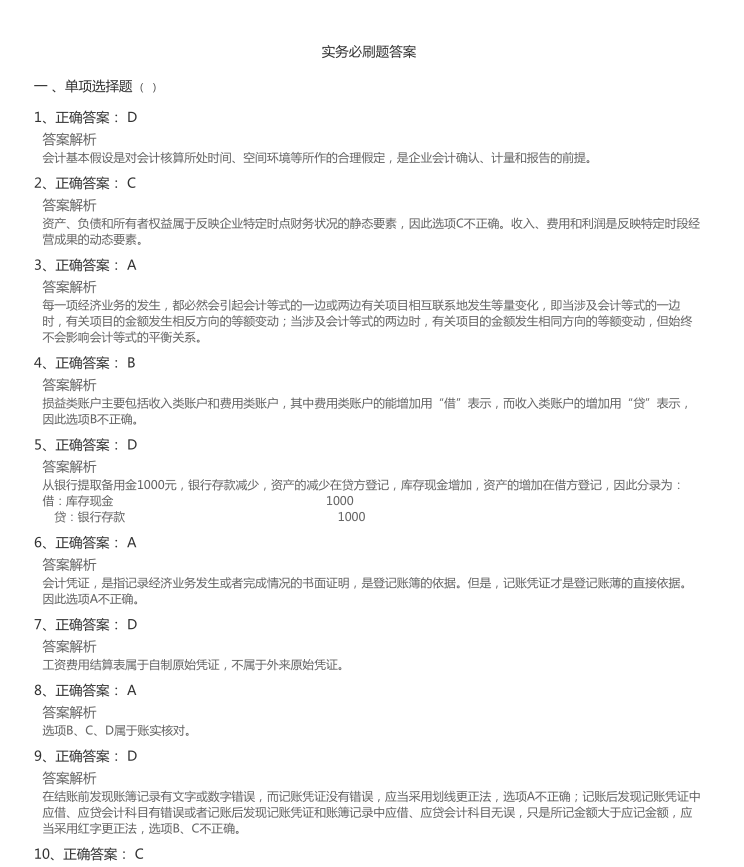

初级会计职称实务必刷考题(精品推荐)

16、正确答案: C

答案解析

甲公司购入该批原材料的成本=40+5+1+1.5=47.5(万元),选项C正确。

17、正确答案: B

答案解析

企业月末针对该业务应该进行的会计处理为:

借:原材料 100

贷:应付账款——暂估应付账款 100

在这种情况下,发票账单未到也无法确定其实际成本,期末应按照暂估价值先入账,在下月初用红字冲销原暂估入账的金额,

收到发票账单后在按照实际金额记账。

18、正确答案: A

答案解析

甲公司2018年1月份的材料成本差异率=[30+(380-400)]/(200+400)×100%=1.67%,选项A正确。

19、正确答案: C

答案解析

商品进销差价率=[(200-100)+(800-500)]/(200+800)×100%=40%,2018年1月的销售成本=600×(1-40%)=360

(万元),2018年1月期末存货的成本=100+500-360=240(万元)。

20、正确答案: A

答案解析

选项A,批准处理前

借:待处理财产损溢 117

贷:原材料 100

应交税费——应交增值税(进项税额转出) 17

21、正确答案: C

答案解析

A产品的可变现净值=(1.2-0.4)×300=240(万元);所以A产品本月应计提的存货跌价准备=300×1-240=60(万元)。

22、正确答案: D

答案解析

双倍余额递减法计提折旧时,是在固定资产使用年限最后两年的前面各年,用年限平均法折旧率的两倍作为固定的折旧率乘以

逐年递减的固定资产期初净值,得出各年应提折旧额的方法;在固定资产使用年限的最后两年改用年限平均法,将倒数第2年初

的固定资产账面净值扣除预计净残值后的余额在这两年平均分摊。所以每期计提的折旧额与折旧率是不相等的,选项A、B错

误;在前几年计提折旧时,不需要考虑预计净残值,但是在最后2年计提折旧时,需要考虑预计净残值,选项C错误。无论是采

用年限平均法、双倍余额递减法还是年数总和法,计提的固定资产折旧的总额都是相等的,选项D正确。

23、正确答案: B

答案解析

新办公楼的入账价值=1000-500+600-(100-500/1000×100)=1050(万元)。

24、正确答案: D

答案解析

该专利权的入账价值为2700(万元),发生的广告宣传费计入销售费用。

获取文档和进群方式

点击下方付费,然后复制链接,保存到自己的百度云盘即可。

中国自考网:建议开通SVIP超级会员更划算,全站所有资源永久免费下载(正版自考网课除外)

1. 本站所有网课课程资料来源于用户上传和网络收集,如有侵权请邮件联系站长!

2. 分享目的仅供大家学习和交流,助力考生上岸!

3. 如果你想分享自己的自考经验或案例,可在后台编辑,经审核后发布在“中国自考网”,有下载币奖励哦!

4. 本站提供的课程资源,可能含有水印,介意者请勿下载!

5. 如有链接无法下载、失效或广告,请联系管理员处理!

6. 本站资源售价只是赞助,收取费用仅维持本站的日常运营所需!

7. 星光不问赶路人,岁月不负有心人,不忘初心,方得始终!

中国自考网 » 初级会计职称实务必刷考题(精品推荐)